-

首頁

-

技術(shù)與產(chǎn)品

- 智能硬件

- 工業(yè)互聯(lián)

- ? 邊緣網(wǎng)關(guān)

- ? LoRaWAN組網(wǎng)

- ? 電力線載波通訊模組

- ? 閥門控制器

- ? PLC數(shù)據(jù)采集網(wǎng)關(guān)

- 電力

- ? 一鍵順控裝置

- ? 底盤車物聯(lián)網(wǎng)控制器

- ? 機械特性監(jiān)測裝置

- ? 低壓綜保控制模塊

- 智能硬件

- 新能源

- ? 清潔機器人控制器

- ? 逆變器數(shù)據(jù)采集網(wǎng)關(guān)

- ? 紅外抄表采集裝置

- ? 儲能EMS管理機

- ? 就地顯示屏

- 平臺軟件

- ? 成套設(shè)備在線監(jiān)測平臺

- ? 智能開關(guān)柜專家診斷系統(tǒng)

- ? 母線槽智能在線監(jiān)測平臺

- ? 光伏清潔機器人遠(yuǎn)程運維平臺

- ? 光伏電站遠(yuǎn)程運維平臺

- ? 新型儲能管理系統(tǒng)EMS

- AI智能體

- ? 智能畫圖機器人

-

解決方案

- 新能源

- “無人值守”光伏電站智能運維解決方案

- 光伏清潔機器人智能控制和運維解決方案

- 光伏柔性支架在線監(jiān)測物聯(lián)網(wǎng)解決方案

- 場站光伏組件缺陷現(xiàn)場檢測解決方案

- 新型儲能管理系統(tǒng)(EMS)解決方案

- 直流電源屏在線監(jiān)測解決方案

- 電力

- 成套開關(guān)柜在線監(jiān)測物聯(lián)網(wǎng)解決方案

- 中低壓電氣設(shè)備智能化升級解決方案解決方案

- 多模態(tài)智能感知、一鍵順控專家系統(tǒng)

- 真空斷路器智能化解決方案

- 操作機構(gòu)機械特性物聯(lián)網(wǎng)軟硬件一站式解決方案

- 母線槽智能在線監(jiān)測解決方案

- 低壓綜保模塊智能解決方案

- 工地臨時配電箱在線監(jiān)測物聯(lián)網(wǎng)解決方案

- 機械裝備

- 變頻器物聯(lián)網(wǎng)軟硬件一站式解決方案解決方案

- 科研儀器在線監(jiān)測物聯(lián)網(wǎng)解決方案

- 智能割草機遠(yuǎn)程控制物聯(lián)網(wǎng)解決方案

- 工業(yè)縫紉機物聯(lián)網(wǎng)解決方案

- 電梯空調(diào)遠(yuǎn)程監(jiān)控物聯(lián)網(wǎng)解決方案

- 碼頭卸船機遠(yuǎn)程運維物聯(lián)網(wǎng)解決方案

- 鋸床在線監(jiān)測物聯(lián)網(wǎng)解決方案

- 礦山機械遠(yuǎn)程運維物聯(lián)網(wǎng)解決方案

- 智慧水務(wù)

- 水泵物聯(lián)網(wǎng)軟硬件一體化解決方案

- 萬州城區(qū)智慧排水體系升級解決方案

- 智慧供暖

- 智慧供暖全景運營物聯(lián)網(wǎng)解決方案

- 空氣源熱泵熱站專項系統(tǒng)

- 智慧供熱用戶繳費平臺系統(tǒng)

- 智慧供熱用戶監(jiān)控平臺系統(tǒng)

-

成功案例

- 電力

- 基于多源數(shù)據(jù)融合的高壓斷路器健康管理系統(tǒng)設(shè)計項目

- 高壓斷路器數(shù)據(jù)采集與故障診斷技術(shù)研究項目

- 新能源

- 基于無人值守的大跨距高凈空的柔性大型光伏電站智能在線監(jiān)控項目

- 基于數(shù)據(jù)挖掘的光伏電站遠(yuǎn)程運維技術(shù)項目

- 機械裝備

- 萬州城區(qū)智慧排水體系升級排水設(shè)施安全監(jiān)測項目建設(shè)實施方案

- 智慧供暖全景運營物聯(lián)網(wǎng)解決方案項目

- 空氣源熱泵熱站專項系統(tǒng)熱站監(jiān)控系統(tǒng)項目

- 智慧供熱用戶繳費平臺系統(tǒng)項目

- 智慧供熱用戶監(jiān)控平臺系統(tǒng)項目

-

新聞中心

- 公司新聞

- 行業(yè)新聞

-

關(guān)于我們

- 公司簡介

- 聯(lián)系方式

- 加入我們

- 咨詢服務(wù)

-

首頁

-

技術(shù)與產(chǎn)品

- 智能硬件

- 工業(yè)互聯(lián)

- ? 邊緣網(wǎng)關(guān)

- ? LoRaWAN組網(wǎng)

- ? 電力線載波通訊模組

- ? 閥門控制器

- ? PLC數(shù)據(jù)采集網(wǎng)關(guān)

- 電力

- ? 一鍵順控裝置

- ? 底盤車物聯(lián)網(wǎng)控制器

- ? 機械特性監(jiān)測裝置

- ? 低壓綜保控制模塊

- 智能硬件

- 新能源

- ? 清潔機器人控制器

- ? 逆變器數(shù)據(jù)采集網(wǎng)關(guān)

- ? 紅外抄表采集裝置

- ? 儲能EMS管理機

- ? 就地顯示屏

- 平臺軟件

- ? 成套設(shè)備在線監(jiān)測平臺

- ? 智能開關(guān)柜專家診斷系統(tǒng)

- ? 母線槽智能在線監(jiān)測平臺

- ? 光伏清潔機器人遠(yuǎn)程運維平臺

- ? 光伏電站遠(yuǎn)程運維平臺

- ? 新型儲能管理系統(tǒng)EMS

- AI智能體

- ? 智能畫圖機器人

-

解決方案

- 新能源

- “無人值守”光伏電站智能運維解決方案

- 光伏清潔機器人智能控制和運維解決方案

- 光伏柔性支架在線監(jiān)測物聯(lián)網(wǎng)解決方案

- 場站光伏組件缺陷現(xiàn)場檢測解決方案

- 新型儲能管理系統(tǒng)(EMS)解決方案

- 直流電源屏在線監(jiān)測解決方案

- 電力

- 成套開關(guān)柜在線監(jiān)測物聯(lián)網(wǎng)解決方案

- 中低壓電氣設(shè)備智能化升級解決方案解決方案

- 多模態(tài)智能感知、一鍵順控專家系統(tǒng)

- 真空斷路器智能化解決方案

- 操作機構(gòu)機械特性物聯(lián)網(wǎng)軟硬件一站式解決方案

- 母線槽智能在線監(jiān)測解決方案

- 低壓綜保模塊智能解決方案

- 工地臨時配電箱在線監(jiān)測物聯(lián)網(wǎng)解決方案

- 機械裝備

- 變頻器物聯(lián)網(wǎng)軟硬件一站式解決方案解決方案

- 科研儀器在線監(jiān)測物聯(lián)網(wǎng)解決方案

- 智能割草機遠(yuǎn)程控制物聯(lián)網(wǎng)解決方案

- 工業(yè)縫紉機物聯(lián)網(wǎng)解決方案

- 電梯空調(diào)遠(yuǎn)程監(jiān)控物聯(lián)網(wǎng)解決方案

- 碼頭卸船機遠(yuǎn)程運維物聯(lián)網(wǎng)解決方案

- 鋸床在線監(jiān)測物聯(lián)網(wǎng)解決方案

- 礦山機械遠(yuǎn)程運維物聯(lián)網(wǎng)解決方案

- 智慧水務(wù)

- 水泵物聯(lián)網(wǎng)軟硬件一體化解決方案

- 萬州城區(qū)智慧排水體系升級解決方案

- 智慧供暖

- 智慧供暖全景運營物聯(lián)網(wǎng)解決方案

- 空氣源熱泵熱站專項系統(tǒng)

- 智慧供熱用戶繳費平臺系統(tǒng)

- 智慧供熱用戶監(jiān)控平臺系統(tǒng)

-

成功案例

- 電力

- 基于多源數(shù)據(jù)融合的高壓斷路器健康管理系統(tǒng)設(shè)計項目

- 高壓斷路器數(shù)據(jù)采集與故障診斷技術(shù)研究項目

- 新能源

- 基于無人值守的大跨距高凈空的柔性大型光伏電站智能在線監(jiān)控項目

- 基于數(shù)據(jù)挖掘的光伏電站遠(yuǎn)程運維技術(shù)項目

- 機械裝備

- 萬州城區(qū)智慧排水體系升級排水設(shè)施安全監(jiān)測項目建設(shè)實施方案

- 智慧供暖全景運營物聯(lián)網(wǎng)解決方案項目

- 空氣源熱泵熱站專項系統(tǒng)熱站監(jiān)控系統(tǒng)項目

- 智慧供熱用戶繳費平臺系統(tǒng)項目

- 智慧供熱用戶監(jiān)控平臺系統(tǒng)項目

-

新聞中心

- 公司新聞

- 行業(yè)新聞

-

關(guān)于我們

- 公司簡介

- 聯(lián)系方式

- 加入我們

- 咨詢服務(wù)

-

首頁_07180934_815_10151909_993

-

首頁_07180934_815

-

首頁_old

-

首頁_250319

-

首頁_03251519_245

-

首頁_07180934_815_10151909_993

-

首頁_07180934_815

-

首頁_old

-

首頁_250319

-

首頁_03251519_245

【行業(yè)動態(tài)】780GW 規(guī)劃遇冷、開局裝機驟降,“十五五” 光伏的理想與現(xiàn)實鴻溝

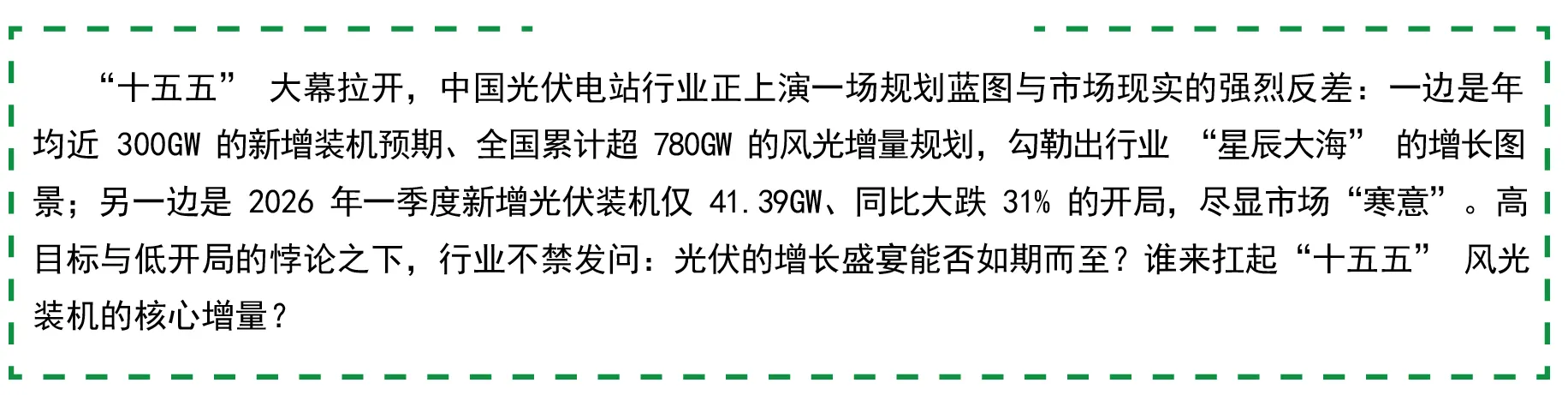

歷經(jīng)數(shù)十年發(fā)展,我國光伏已從政策驅(qū)動邁入市場主導(dǎo)的成熟期,但頂層規(guī)劃仍是牽引行業(yè)增長的核心力量。截至目前,全國 27 個省區(qū)市已發(fā)布 “十五五” 規(guī)劃綱要,累計明確新增風(fēng)光裝機規(guī)劃達(dá) 787.79GW,黑龍江、西藏、吉林等五省區(qū)規(guī)劃增量甚至超過 “十四五” 累計裝機規(guī)模。拆解來看,未來五年增量市場主要集中在三大領(lǐng)域:

頂層規(guī)劃明確打造 “十大清潔能源基地”,涵蓋六大 “沙戈荒” 新能源基地與四大西南水風(fēng)光基地,三北六省(蒙、青、寧、甘、晉、陜)及西南四省(藏、云、貴、川)成為核心承載區(qū)。

內(nèi)蒙古領(lǐng)跑三北:作為承接 “沙戈荒” 基地最多的省份,規(guī)劃建設(shè)庫布其等 6 大新能源基地,目標(biāo) 2030 年底新能源裝機達(dá) 3.25 億千瓦,“十五五” 期間風(fēng)光新增裝機約 155GW。

西藏主導(dǎo)西南增量:依托水能資源與 “西電東送” 戰(zhàn)略,布局藏東南流域、瀾滄江上游 2 大水風(fēng)光基地,規(guī)劃新增清潔能源裝機約 47GW。

山東:打造半島海上風(fēng)電基地,沖刺超億千瓦級清潔能源基地;

江蘇:建設(shè) “海上三峽”,推進(jìn)海上風(fēng)電與光伏聯(lián)合開發(fā);

浙江:加快嵊泗、蒼南等海上項目,謀劃深遠(yuǎn)海風(fēng)電,目標(biāo)風(fēng)電裝機超 30GW。

頂層規(guī)劃明確,“十五五” 末我國海上風(fēng)電累計裝機將突破 1 億千瓦,深遠(yuǎn)海風(fēng)電成為重點發(fā)力方向。

高規(guī)劃與低開局的反差,本質(zhì)是行業(yè)從 “粗放增長” 向 “高質(zhì)量發(fā)展” 轉(zhuǎn)型的陣痛。電價下行、消納受限、稅負(fù)高企三重壓力疊加,直接壓制項目投資意愿,成為拖累裝機的核心原因。

2025 年起,新能源電價全面推行市場化改革,“136 號文” 允許電價在 - 0.1 元 /kWh 至 1.1 元 /kWh 區(qū)間波動,遼寧等省已落地 “負(fù)電價” 機制。光伏邊際成本趨近于零,在電力過剩時優(yōu)先并網(wǎng),極易觸發(fā)負(fù)電價 —— 發(fā)電企業(yè)不僅無收益,還需倒貼費用上網(wǎng)。盡管有差價結(jié)算兜底,但市場嚴(yán)重失衡時,補償難以覆蓋盈利缺口,項目收益預(yù)期大幅下調(diào)。

多重壓力下,光伏項目內(nèi)部收益率(IRR)普遍降至 5%-6%,而央國企投資底線多為 7%,即便大唐、華電等企業(yè)下調(diào)至 6.5%,仍有大量項目不達(dá)標(biāo)。為控制風(fēng)險,開發(fā)商只能嚴(yán)控新增投資、壓低組件成本,而上游硅料、銀漿漲價與下游預(yù)算收緊形成兩難,進(jìn)一步擠壓全產(chǎn)業(yè)鏈利潤。

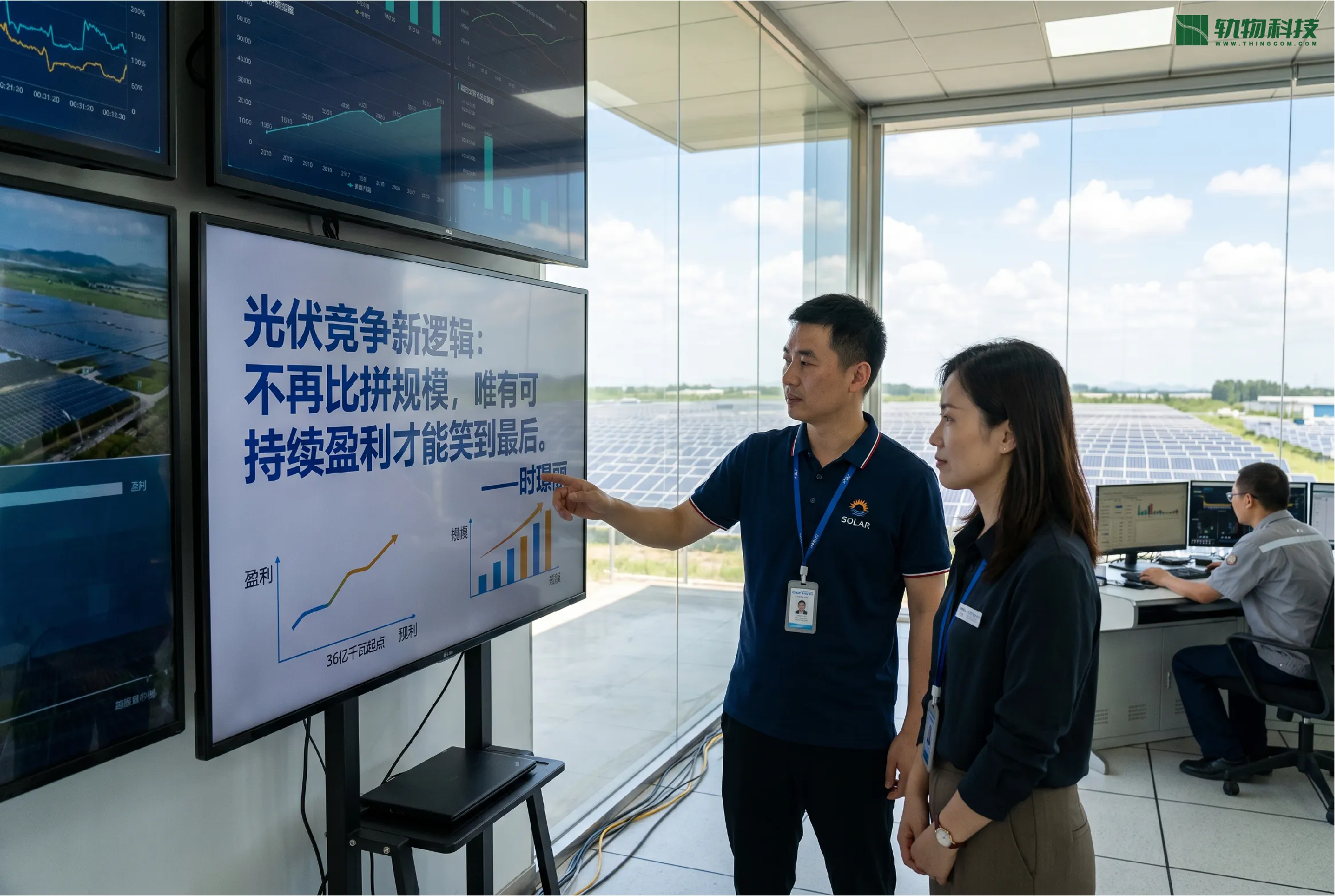

這意味著,光伏行業(yè)的競爭邏輯已徹底改變:不再是比拼裝機規(guī)模的 “速度戰(zhàn)”,而是比拼可持續(xù)盈利的 “價值戰(zhàn)”。正如國家發(fā)改委能源研究所時璟麗所言,36 億千瓦裝機目標(biāo)只是起點,唯有能盈利的玩家,才能真正參與這場長期盛宴。

“十五五” 光伏的 780GW 藍(lán)圖,承載著能源轉(zhuǎn)型與產(chǎn)業(yè)增長的雙重期待;而開局裝機的跳水,則暴露了轉(zhuǎn)型期的現(xiàn)實挑戰(zhàn)。理想與現(xiàn)實的鴻溝面前,行業(yè)需摒棄 “規(guī)模至上” 的舊思維,在電價、消納、稅負(fù)三重約束下,精算每一度電的收益與安全。未來五年,光伏市場的 “星辰大海” 不會自動到來,唯有穿越陣痛、實現(xiàn)高質(zhì)量發(fā)展,才能讓規(guī)劃藍(lán)圖真正落地。

關(guān)注”軌物智能“,了解更多相關(guān)咨詢

0571-56925722

林經(jīng)理:13805789089

蔡經(jīng)理:15757108234

程經(jīng)理:13624266840

技術(shù)咨詢

曾工:15958187876